市場快訊

2024/02/21

野村觀點:日經逼歷史高點,TOPIX創34年新高,資金還在湧入

分享到

(本文章由野村投信提供,2024年02月)

日本政府1/15公布2023年GDP,名目GDP成長率5.7%,而中國4.6%,為46年來日本首度超越中國。這時機上正值日本開始轉為通膨,而中國則經歷通縮壓力,目前中國經濟成長放緩充斥著高度不確定性,讓原先深受全球供應鏈高度依賴、外資愛戴的中國出現資金撤離潮。

過去三年,隨著外資出走中國,MSCI AC亞太股票指數國家權重出現關鍵變化,陸股權重顯著縮水(26%→15.53%),市場資金外溢至地理位置接近的日本、印度、台灣等亞洲國家,其中日股權重從32%增加至35.22%,加上指數編纂公司明晟(MSCI)於2/12公布最新的指數季度調整結果,66間中國公司從具有權威代表性的MSCI全球指數(MSCI ACWI)中遭到剔除,MSCI明晟此次調整對中國股市構成進一步下行風險,反映出對中國股市信心下降,中國股市跌落神壇,此舉將加速資金從中國外移,並進一步推動資金流向日本和印度及台灣,日經225指數一舉攻上3萬8千點,逼近歷史新高,顯示日股不僅是現階段全球資金首選,更具備極大潛在加碼力道。現階段日股站上有利的位置,日股基金都有明顯的買盤進駐,只要多頭趨勢未變,投資日股基金具備轉機向上投資價值,值得中長期投資,建議投資人不妨考慮分配資金在日股,透過定期定額有紀律性的投資,不啻為開啟理財人生第一步。

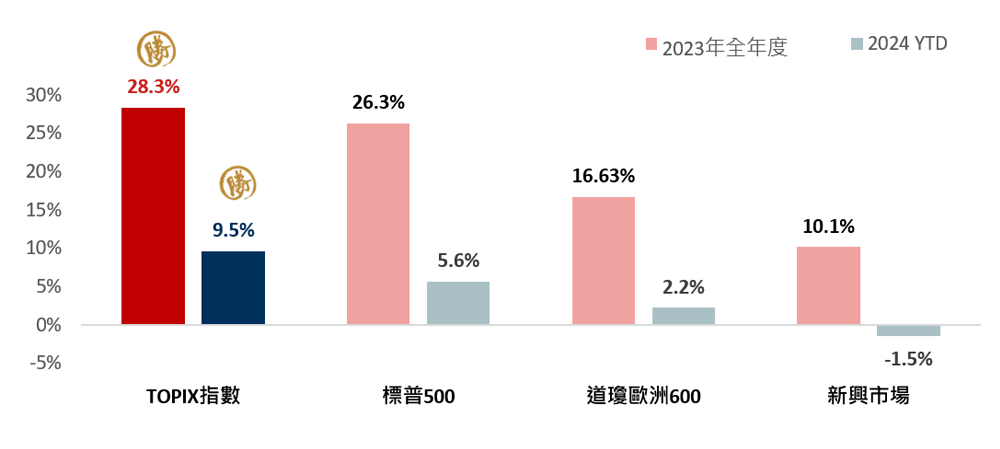

野村資產管理日本策略價值基金團隊表示,去(2023)年日股表現一馬當先,TOPIX指數漲幅達28.3%,在全球主要股市當中表現最佳,今(2024)年以來日股仍持續受到外資的追捧,截至2/2外資已連續5週買超日股,累計買超金額高達2.8兆日圓,激勵日經225指數站上3萬8千點大關,2/15收盤價已來到38,157.94點,逼近歷史新高,年初以來的漲幅更是高達14.03%,繳出雙位數的亮眼表現,在全球主要股市當中持續表現最佳。東京證交所總市值更是在1/11達到6.32兆美元,超越上海證交所(6.27兆美元),重返亞洲證券交易所之中的首位!

野村資產管理日本策略價值基金團隊表示,資金之所以持續湧入日股、帶動日股續刷新高,有2項主要的原因,第一為人工智慧(AI)掀起的投資熱潮,半導體產業已成為全球投資人關注焦點,在全球各國加速投入半導體製造、對生產設備需求不斷增長的推動下,激勵稱霸全球半導體材料及設備領域的日本半導體類股指數持續領漲日股,今年以來截至2月15日,日本半導體指數漲幅高達24.9%,遙遙領先美國費城半導體指數(+9.3%)和台灣半導體類指數(+11.7%)。其次是日本企業的持續進行的結構性改革;根據日媒報導,2023年日本上市企業股票回購總額高達9.6兆日圓,已連續3年增長,致使日股股東權益報酬率(ROE)、股價淨值比(PB Ratio) 不斷提升,亦使得日股仍有價值重估(Re-Rating)空間。未來日本央行(BoJ)貨幣政策走向與日股漲勢能否持續,將成為投資人接下來關注焦點。

野村投信投資策略部副總經理張繼文認為,2024年春鬥是日銀政策調整的關鍵,工資若能繼續大幅增長,才代表日本正式擺脫長期通縮環境,屆時日銀才有政策調整充分理由決定是否需要結束日本自2016年開始的負利率政策,日銀面對的不是失控的通膨壓力,而是走出失落30年的名目GDP趨勢上行,建議投資人應正面看待終將到來的「日銀貨幣政策正常化」,因為這代表日本正式擺脫長期通縮環境,對日本經濟與股市反而是項利多,4月以後日銀貨幣政策可能出現調整,屆時若使日股出現短期震盪或回檔,反而是提供投資人一個良好的進場加碼時機。

資料來源:Bloomberg,2023年全年度為2022/12/30~2023/12/29,2024YTD為2023/12/29~2024/2/15。成熟與新興市場採用MSCI指數。 投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

在勞動人口方面,張繼文指出,日本少子化,人口減少可能導致稅收降低、經濟緊縮,因而難以維持地方政府充分運作和生活基礎,日本為了長期以來阻礙企業發展的人口限制,放寬移民政策,為日本企業重振經濟的時代打下了基礎,此外,國際觀光客大幅回流,每年觀光旅客商機更可望達7.8兆日圓,消費支出因而強勁增長,有助於支撐日本經濟體。過去在安倍晉三政府時期開始推動的企業治理改革,逐漸取得明顯成果。近年東京證券交易所致力於推動公司治理改革,目標在於強化日本企業管理階層重視資產負債表上的資本效率和股東權益報酬率,要求股價淨值比(PBR)低於1倍的公司必須提出具體經營改善策略,目前日本企業的公司治理思維、股東結構正明顯轉變,交叉持股比例大幅下降,外部投資人參與度大幅上升,企業也加速實施庫藏股買回與股利發放,提升企業價值,今年1月開始,東京證券交易所每月發布計劃提高價值的公司名單,藉此對沒有提出計劃的公司施壓,反應企業治理改革,在政府重振日本市場的計劃中佔據重要地位,促使外資重新看到日股的投資吸引力。

2024年初以來日股持續受到外資的追捧,外資已連續5週買超日股,累計買超金額高達2.8兆日圓,激勵日經225指數站上3萬8千點大關,逼近歷史新高,在全球主要股市當中持續表現最佳,今年可望持續。有別於泡沫經濟時期的投機活動致使資產不理性飆漲、脫離基本面,企業獲利持續提升帶動薪資成長,加上通縮轉向通膨、企業股東權益報酬率(ROE)改革等仍是持續進行、以及岸田政府所推出一系列的刺激政策,包含對通膨影響、鼓勵薪資持續增長、開放移民以及改善日本國內投資環境,企業對未來的通膨預期數據也支持日本經濟持續擺脫通縮並向穩定的通膨靠近,有利日股多頭氣勢的延續,半導體、AI、機器人的發展,給了日本跟著新技術崛起、重回世界注目焦點的機會,AI的需求,可以看出對半導體仍有很大的成長空間,高毛利的AI可為日股達到錦上添花的效果,日本製造業有望重回過往榮景。

建議投資人視己身風險承受度,回檔時可逢低單筆加碼,或定期定額布局中長期持有,投資主動型日本基金可創造更多超額報酬,此外,在投資日股時,建議選擇基金操盤人為在地日本專業經理團隊,因為日本「經濟復甦是全面性的」,加上日本市場的封閉,投資需要在地化分析,才能精準把握具爆發性、有轉機、新創題材的企業,迎接日股榮景,為投資人帶來更多加乘效果。